Inhaltsverzeichnis

Angesichts der dynamischen Entwicklungen im Gesundheitssektor ist es kein Geheimnis, dass die Beiträge zur gesetzlichen Krankenversicherung (GKV) erheblichen Schwankungen unterliegen können. In jüngster Zeit ist ein bemerkenswerter Anstieg der zusätzlichen Beiträge zu beobachten, der die Bürgerinnen und Bürger stark betrifft. Dieser Beitrag widmet sich dem Phänomen des rasanten Anstiegs und analysiert dessen Hintergründe sowie die Konsequenzen für Versicherte. Es ist an der Zeit, sich mit den Details auseinanderzusetzen und zu verstehen, welche Maßnahmen ergriffen werden können, um dieser Entwicklung entgegenzuwirken.

Historischer Kontext der GKV-Beitragsentwicklung

Seit der Einführung der gesetzlichen Krankenversicherung (GKV) in Deutschland im Jahre 1883 hat sich die Struktur der Beiträge erheblich gewandelt. Die GKV-Beitragshistorie ist geprägt von einem fortlaufenden Anpassungsprozess an gesellschaftliche und wirtschaftliche Veränderungen. Ursprünglich als eine Form der Absicherung für Arbeiter konzipiert, hat sich das Gesundheitssystem Deutschlands zu einer umfassenden Versorgung, die einen Großteil der Bevölkerung einschließt, entwickelt. Im Zuge dieser Entwicklung sind auch die Beitragssteigerungen der GKV ein immer wiederkehrendes Thema.

Zu den Faktoren, die zur Entwicklung der Gesundheitskosten und damit zu den Anpassungen der GKV-Beiträge beigetragen haben, zählen der medizinisch-technische Fortschritt, die demografische Entwicklung der Bevölkerung sowie die allgemeinen Preissteigerungen im Gesundheitssektor. Darüber hinaus spielen gesundheitspolitische Entscheidungen eine Rolle, die darauf abzielen, den Beitragssatzstabilität trotz steigender Ausgaben zu gewährleisten.

Die Herausforderung für das Gesundheitssystem Deutschland besteht darin, die Qualität der medizinischen Versorgung auf hohem Niveau zu halten, gleichzeitig aber auch die Finanzierbarkeit für die Versicherten zu sichern. Dieses Spannungsfeld führt zu kontinuierlichen Debatten über die gerechte Verteilung der Lasten zwischen Arbeitgebern, Arbeitnehmern und Rentnern. Die Entwicklung der zusätzlichen Beiträge, die über den regulären Satz hinausgehen, ist ein Indikator für den Druck, der auf dem System lastet, und die Notwendigkeit, finanzielle Nachhaltigkeit zu erreichen.

Ursachen für den aktuellen Anstieg

Die Gründe für den aktuellen Anstieg der zusätzlichen Beiträge zur gesetzlichen Krankenversicherung (GKV) sind vielschichtig und spiegeln eine Verflechtung von ökonomischen, politischen und gesellschaftlichen Entwicklungen wider. Eine bedeutende Triebfeder dieser Dynamik sind die "steigenden Gesundheitskosten", die aus der fortschreitenden Kostenentwicklung im Gesundheitswesen resultieren. Innovative, aber kostenintensive Therapien und Medikamente treiben die Ausgaben nach oben. Darüber hinaus führt der "demografische Wandel" mit einer alternden Gesellschaft zu einer höheren Inanspruchnahme von Gesundheitsleistungen, was wiederum die GKV-Finanzierung belastet.

"Wirtschaftliche Einflüsse GKV" stehen ebenfalls im Zusammenhang mit dem Anstieg der Beiträge. Konjunkturelle Schwankungen können die Einnahmebasis der Krankenkassen beeinträchtigen, während die Gesundheitsausgaben kontinuierlich steigen. Zudem haben "politische Rahmenbedingungen" einen erheblichen Einfluss auf die Beitragsgestaltung. Gesundheitsreformen und gesetzliche Neuregelungen können sowohl kostendämpfend als auch -steigernd wirken. Somit ist das Zusammenspiel dieser Faktoren für die Beurteilung der aktuellen und zukünftigen Beitragsentwicklung in der GKV von erheblicher Bedeutung.

Auswirkungen auf Versicherte

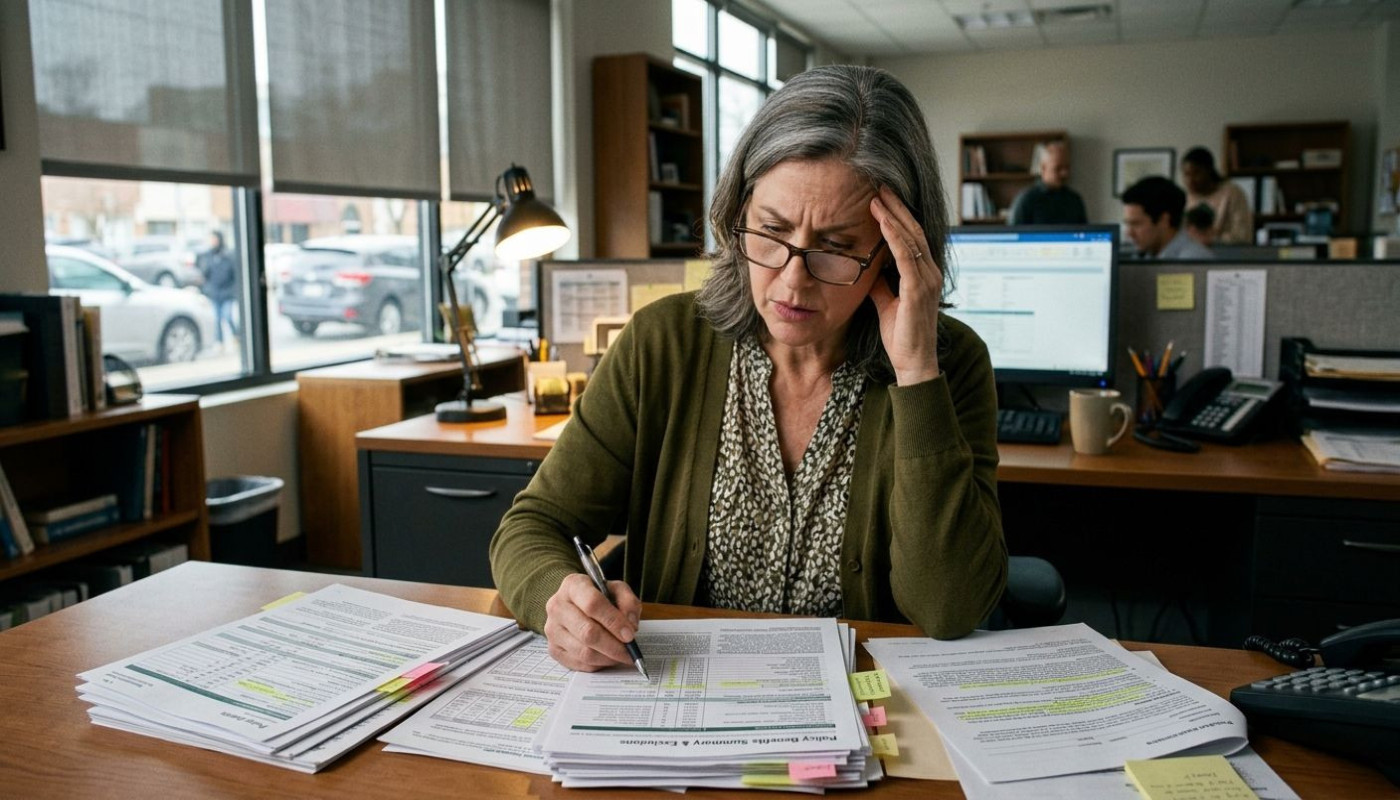

Die steigenden Krankenversicherungsbeiträge haben direkte und spürbare Auswirkungen auf die Beitragslast der GKV-Versicherte. Viele Menschen sehen sich mit erhöhten monatlichen Abgaben konfrontiert, was besonders bei Geringverdienern und Rentnern zu einer nicht unerheblichen finanziellen Belastung führen kann. Dieser Anstieg kann dazu führen, dass für einige Versicherte weniger finanzielle Mittel für andere Ausgaben zur Verfügung stehen, was ihren Lebensstandard beeinträchtigen könnte. Der Zugang zu Gesundheitsleistungen könnte ebenfalls beeinflusst werden, denn wenn Versicherte versuchen, ihre Ausgaben zu senken, verzichten sie möglicherweise auf wichtige, aber nicht vollständig von der GKV übernommene Behandlungen. Die finanziellen Folgen des GKV tragen somit potenziell dazu bei, dass die Qualität der Gesundheitsversorgung für bestimmte Personengruppen sinkt. Langfristig könnte dies zu einer Zweiklassenmedizin führen, in der der Leistungskatalog der GKV eher eine Basisversorgung darstellt und umfangreichere Gesundheitsleistungen vermehrt privat finanziert werden müssen.

Politische und gesellschaftliche Reaktionen

Angesichts des steilen Anstiegs der zusätzlichen Beiträge zur Gesetzlichen Krankenversicherung (GKV) befindet sich die Bundesrepublik in einer intensiven gesundheitspolitischen Diskussion. Der Kern der Debatte dreht sich um mögliche Reformvorschläge GKV, die eine nachhaltige Finanzierung sicherstellen sollen. Die unterschiedlichen Stakeholder im Gesundheitswesen bringen dabei ihre Perspektiven und Bedenken ein, was die Komplexität der Thematik verdeutlicht. Vertreter der Politik, Krankenkassen und Patientenorganisationen ringen um Lösungen, die das Solidaritätsprinzip bewahren und gleichzeitig der finanziellen Belastung der Versicherten entgegenwirken. Einige Expertenvorschläge zielen darauf ab, die Effizienz im Gesundheitssystem zu steigern und administrative Kosten zu senken. Andere Stimmen fordern eine grundlegende Krankenversicherungsreform, die auch private Krankenversicherungen in die Pflicht nehmen könnte. Die Zukunft der GKV wird somit zum Gegenstand eines breiten gesellschaftlichen Konsenses, wobei die politische Herausforderung darin besteht, eine Balance zwischen Beitragssicherheit, Leistungsgerechtigkeit und wirtschaftlicher Tragfähigkeit zu finden.

Möglichkeiten der Beitragssenkung

Angesichts des erheblichen Anstiegs der zusätzlichen Krankenversicherungsbeiträge stehen sowohl Gesundheitsexperten als auch Politiker vor der Herausforderung, effektive Lösungen zur Reduktion dieser finanziellen Last zu entwickeln. Ein zentraler Ansatzpunkt ist die Förderung von Prävention im Gesundheitswesen. Durch gezielte Vorsorgeprogramme und Gesundheitsförderung lässt sich die Inzidenz chronischer Erkrankungen verringern, was langfristig zu einer Abnahme der Behandlungskosten und damit zu einer Senkung der Krankenversicherungsbeiträge führen kann.

Ein weiterer wichtiger Baustein ist die Digitalisierung im Gesundheitswesen. Innovative Technologien ermöglichen eine effizientere Datenverarbeitung, verbessern die Kommunikation zwischen den Leistungserbringern und vereinfachen administrative Prozesse. Diese Digitalisierung der Krankenversicherung kann zu einer signifikanten Effizienzsteigerung im Gesundheitssektor beitragen. Zum Beispiel kann der Einsatz von telemedizinischen Diensten nicht nur die Versorgung in ländlichen Gebieten verbessern, sondern auch Kosten durch verminderte physische Arztbesuche einsparen.

Um eine nachhaltige Finanzierungsstruktur der gesetzlichen Krankenversicherung (GKV) zu erreichen, sind Strukturreformen unausweichlich. Die Neugestaltung der Finanzierungsmodelle und Anreizsysteme innerhalb der GKV kann dazu beitragen, unnötige Ausgaben zu eliminieren und Ressourcen zielgerichteter einzusetzen. Eine solche Strukturreform der GKV sollte auch Aspekte wie die gerechtere Verteilung der Lasten zwischen den Generationen und verschiedenen Einkommensgruppen berücksichtigen.

Die Erkundung und Implementierung von Beitragssenkung Möglichkeiten erfordert eine interdisziplinäre Zusammenarbeit, innovative politische Entscheidungen und den Mut, etablierte Strukturen zu überdenken. Eine ganzheitliche Herangehensweise, die sowohl präventive Maßnahmen als auch die Potenziale der Digitalisierung und notwendige Strukturreformen umfasst, könnte den Anstieg der zusätzlichen Krankenversicherungsbeiträge nicht nur stoppen, sondern umkehren und somit die finanzielle Belastung für Versicherte nachhaltig verringern.

Ähnlich

Bundessozialgericht entscheidet: Kein Anspruch auf Rückkehr in die gesetzliche Krankenversicherung trotz reduziertem Gehalt unterhalb der Jahresarbeitsentgeltgrenze.

Bundeskabinett verabschiedet Gesundheitsreform trotz umfangreicher Kritik

Plan zur Anhebung der Beitragsbemessungsgrenze: Befürchtungen einer Massenflucht in die private Krankenversicherung

Aktualisierung 2026 für die App „Gesetzliche Krankenversicherungs-Wiki“

Arbeitsministerin Bas gegen Übernahme der milliardenschweren GKV-Kosten für Bürgergeld-Empfänger

Landesarbeitsgericht Düsseldorf: Wann der Beweiswert einer Krankschreibung angezweifelt werden kann

OLG Dresden entscheidet: Private Krankenversicherung muss keine Kosten für Schlitten-Bergrettung übernehmen.

Bundesverwaltungsgericht: Versicherer darf Diagnoseinformationen aus eingereichten Rechnungen nicht für Vorsorgeangebote nutzen

Nach Kritik: Versicherung passt Gesundheitsfragen bei zusätzlicher Pflegeversicherung nun doch an

Aktuelles Update 2026 für die App „Private Krankenversicherung Pro“

Veröffentlichung des Handbuchs zur Krankenversicherung 2026