Inhaltsverzeichnis

Die finanzielle Belastung für viele Haushalte nimmt immer weiter zu. In diesem Kontext steht nun auch die deutliche Erhöhung der Zusatzbeiträge für die gesetzliche Krankenversicherung im Raum. Diese Entwicklung könnte weitreichende Folgen für das Budget vieler Menschen haben. Tauchen Sie mit uns in die Diskussion um diese Veränderungen ein und erfahren Sie, was sie für Ihre Geldbörse bedeuten könnten.

Die Bedeutung der Erhöhung des Zusatzbeitrags

Der Zusatzbeitrag in der gesetzlichen Krankenversicherung ist ein variabler Betrag, der von den Mitgliedern zusätzlich zum allgemeinen Beitragssatz gezahlt wird. Dieser Beitrag dient dazu, die finanzielle Stabilität der Krankenkassen zu gewährleisten und eine hochwertige medizinische Versorgung sicherzustellen. Die Erhöhung des Zusatzbeitrags bedeutet für die Versicherten eine höhere finanzielle Belastung, die je nach Einkommen spürbar sein kann. Diese Maßnahme wird in der Regel dann ergriffen, wenn die Kosten im Gesundheitssystem, beispielsweise durch den medizinischen Fortschritt oder demografische Entwicklungen, steigen und die bisherigen Beitragseinnahmen nicht mehr ausreichen, um diese zu decken. Faktoren wie die zunehmende Lebenserwartung und der technologische Fortschritt in der Medizin führen zu einem erhöhten Finanzbedarf. Zudem spielen gesetzliche Regelungen eine Rolle, wie das Beitragssatzstabilitätsgesetz, welches darauf abzielt, die Beitragssätze innerhalb der gesetzlichen Krankenversicherung stabil zu halten und abrupte Schwankungen zu vermeiden. Die Anpassung der Zusatzbeiträge ist somit ein Instrument, mit dem auf die dynamischen Veränderungen im Gesundheitssystem reagiert wird und trägt zu dessen langfristiger Finanzierbarkeit bei. Auch die Sozialabgaben, zu denen der Zusatzbeitrag zählt, sind ein wesentlicher Baustein des deutschen Sozialversicherungssystems und beeinflussen direkt die finanzielle Situation der gesetzlichen Krankenversicherung.

Finanzielle Auswirkungen für Versicherte

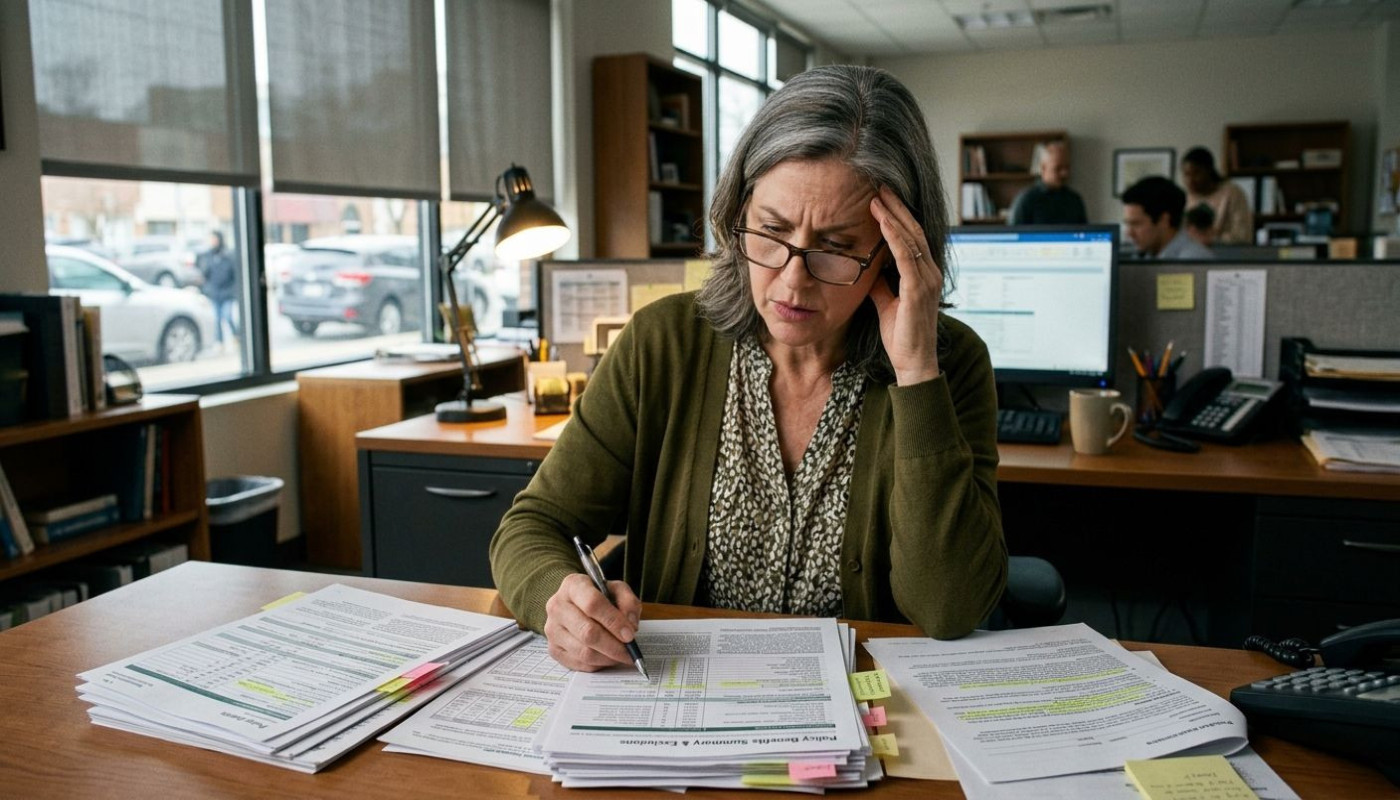

Die Ankündigung einer Anhebung des Zusatzbeitrages trifft viele Versicherungsnehmer unvorbereitet und wirkt sich unmittelbar auf ihre monatlichen Ausgaben aus. Durch diese Kostenerhöhung wird das verfügbare Einkommen der Versicherten geschmälert, was eine Neuausrichtung der Budgetplanung erforderlich machen kann. Insbesondere niedrigere Einkommensgruppen könnten von dieser Mehrbelastung überproportional betroffen sein, da der Beitrag zur Krankenversicherung einen größeren Anteil ihres Einkommens einnimmt. Im Sinne des Solidaritätsprinzips, welches das Fundament des gesetzlichen Krankenversicherungssystems bildet, stellt dieser Anstieg eine Herausforderung dar, da gerade die stärkeren Schultern in der Gesellschaft mehr tragen sollen. Der Progressionsvorbehalt kann ebenfalls dazu beitragen, dass Personen mit höherem Einkommen durch steuerliche Mechanismen relativ mehr von ihrem Einkommen für den Zusatzbeitrag aufwenden müssen. Nichtsdestotrotz wird eine Erhöhung des Zusatzbeitrags alle Versicherungsnehmer treffen und könnte für manche sogar zu einer spürbaren finanziellen Belastung werden.

Reaktionen aus Politik und Gesellschaft

Die Ankündigung einer signifikanten Erhöhung des Gesundheitsbeitrags hat eine Welle von Stellungnahmen aus verschiedenen Ecken der Gesellschaft und des politischen Spektrums ausgelöst. Vertreterinnen und Vertreter der Gesundheitspolitik betonen die Notwendigkeit, die Finanzierung des Gesundheitssystems zu stabilisieren, und sehen in der Anpassung der Sozialbeiträge einen Schritt zur Sicherung der Gesundheitsversorgung. Bürgerinitiativen und Sozialverbände äußern hingegen Bedenken hinsichtlich der sozialen Gerechtigkeit und befürchten eine übermäßige Belastung für Geringverdiener und Familien. Politische Parteien nehmen je nach Ausrichtung unterschiedliche Positionen ein: Während konservative und wirtschaftsnahe Gruppierungen die Maßnahme als Teil einer verantwortungsbewussten Fiskalpolitik verteidigen, kritisieren linke und grüne Parteien sie als unzureichend sozial abgefedert.

Die politische Debatte wird durch diese unterschiedlichen Perspektiven stark beeinflusst. Die öffentliche Meinung zeigt sich gespalten, was sich in kontroversen Diskussionen auf sozialen Medien und in Kommentarspalten widerspiegelt. Für die Wählerstimmen könnten die Reaktionen auf die Beitragserhöhung langfristig ausschlaggebend sein, da die Kosten des Gesundheitssystems und die Verteilung der finanziellen Lasten zentrale Themen im Bewusstsein der Bevölkerung darstellen.

Langfristige Perspektiven des Gesundheitssystems

Die Anhebung des Zusatzbeitrages in der gesetzlichen Krankenversicherung führt unweigerlich zu Diskussionen über die langfristige Tragfähigkeit des deutschen Gesundheitssystems. Angesichts des demografischen Wandels und steigender Gesundheitskosten stellt sich die Frage, wie die Finanzierung nachhaltig gesichert werden kann. Ein zentraler Aspekt ist dabei die Gesundheitsreform, die darauf abzielen muss, das Finanzierungsmodell so anzupassen, dass es den zukünftigen Herausforderungen gerecht wird. Prävention als Teil der Versorgungsqualität könnte verstärkt in den Fokus rücken, um langfristig Kosten zu senken und die Gesundheit der Bevölkerung zu fördern. Des Weiteren könnte eine Überarbeitung der Strukturen und Prozesse innerhalb des Gesundheitssystems dazu beitragen, die Effizienz zu steigern und die Ressourcen optimal zu nutzen. Die Nachhaltigkeit des Systems hängt also nicht nur von finanziellen Beiträgen ab, sondern ebenso von innovativen Ansätzen zur Bewältigung der demografischen und ökonomischen Veränderungen.

Handlungsempfehlungen für Versicherte

Die Ankündigung einer Erhöhung des Zusatzbeitrags kann für Versicherte eine finanzielle Herausforderung darstellen. Es ist daher ratsam, dass Betroffene ihre Ausgaben überprüfen und Sparpotenzial identifizieren. Eine Möglichkeit besteht darin, regelmäßige Zahlungen zu überdenken und nicht notwendige Abonnements oder Mitgliedschaften zu kündigen. Darüber hinaus kann der Vergleich verschiedener Krankenkassen lohnenswert sein. Ein Krankenkassenvergleich kann dazu beitragen, eine günstigere Alternative mit einem niedrigeren Beitragssatz zu finden. Hierbei ist zu beachten, dass Leistungen und Service der Krankenkassen variieren können. Die Beitragsoptimierung sollte also nicht nur auf den Preis, sondern auch auf das Leistungsspektrum abzielen. Eine weitere Empfehlung ist die Inanspruchnahme von professioneller Finanzberatung. Finanzberater können individuelle Strategien entwickeln, um den finanziellen Druck zu minimieren und die Eigenverantwortung zu stärken. Die Proaktivität und das frühe Ergreifen von Maßnahmen sind hierbei entscheidende Faktoren, um finanziell abgesichert zu bleiben und den gewachsenen Anforderungen gerecht zu werden.

Ähnlich

Bundessozialgericht entscheidet: Kein Anspruch auf Rückkehr in die gesetzliche Krankenversicherung trotz reduziertem Gehalt unterhalb der Jahresarbeitsentgeltgrenze.

Bundeskabinett verabschiedet Gesundheitsreform trotz umfangreicher Kritik

Plan zur Anhebung der Beitragsbemessungsgrenze: Befürchtungen einer Massenflucht in die private Krankenversicherung

Aktualisierung 2026 für die App „Gesetzliche Krankenversicherungs-Wiki“

Arbeitsministerin Bas gegen Übernahme der milliardenschweren GKV-Kosten für Bürgergeld-Empfänger

Landesarbeitsgericht Düsseldorf: Wann der Beweiswert einer Krankschreibung angezweifelt werden kann

OLG Dresden entscheidet: Private Krankenversicherung muss keine Kosten für Schlitten-Bergrettung übernehmen.

Bundesverwaltungsgericht: Versicherer darf Diagnoseinformationen aus eingereichten Rechnungen nicht für Vorsorgeangebote nutzen

Nach Kritik: Versicherung passt Gesundheitsfragen bei zusätzlicher Pflegeversicherung nun doch an

Aktuelles Update 2026 für die App „Private Krankenversicherung Pro“

Veröffentlichung des Handbuchs zur Krankenversicherung 2026