Inhaltsverzeichnis

Die Ankündigung, dass erneut eine Krankenkasse ihren Beitragssatz anhebt, sorgt für Unsicherheit bei Versicherten. Wer wissen möchte, was hinter dieser Entwicklung steckt und welche Konsequenzen sich daraus für die eigene Krankenversicherung ergeben, sollte unbedingt weiterlesen. In den folgenden Abschnitten werden die wichtigsten Aspekte rund um Beitragserhöhungen, Hintergründe und mögliche Alternativen ausführlich erläutert.

Ursachen für Beitragserhöhungen

Beitragserhöhung Krankenkasse tritt häufig auf, wenn Versicherer mit komplexen finanziellen Herausforderungen konfrontiert sind. Ein zentraler Aspekt sind die stetig steigenden Gesundheitskosten, die durch demografischen Wandel, neue medizinische Möglichkeiten und einen wachsenden Leistungsanspruch entstehen. Darüber hinaus führen gesetzliche Anpassungen, wie etwa Veränderungen bei den Pflichtleistungen oder höhere Anforderungen an Prävention und Versorgung, dazu, dass das Beitragsniveau regelmäßig überprüft und angepasst werden muss. Das Versicherungsprinzip innerhalb der gesetzlichen Krankenversicherung beruht maßgeblich auf dem sogenannten Solidaritätsprinzip: Alle Mitglieder zahlen einkommensabhängige Beiträge in das System ein, während Leistungen unabhängig von der individuellen Beitragshöhe gewährt werden. Diese Struktur sorgt für soziale Ausgeglichenheit, erfordert aber auch eine flexible Beitragsgestaltung, um eine stabile Finanzierung für alle Versicherten dauerhaft sicherzustellen.

Im Solidarsystem ist es unerlässlich, dass auch wirtschaftlich stärkere Mitglieder die Versorgung schwächerer Versichertengruppen mittragen. Steigende Kosten für Behandlung, Medikamente oder innovative Therapien wirken sich unmittelbar auf die Kalkulation der Beitragssätze aus. Hinzu kommen Herausforderungen wie der Fachkräftemangel im Gesundheitswesen oder externe Krisen, die den Finanzierungsbedarf erhöhen. Versicherungsunternehmen müssen somit regelmäßig ihre Beitragssätze anpassen, um den gesetzlichen Anforderungen und den wachsenden Ausgaben im Gesundheitssystem gerecht werden zu können. Beitragserhöhungen sind innerhalb dieses Systems ein notwendiges Instrument, um die finanzielle Stabilität und die Qualität der Versorgung unter den Bedingungen des Solidarsystems zu erhalten.

Auswirkungen auf Versicherte

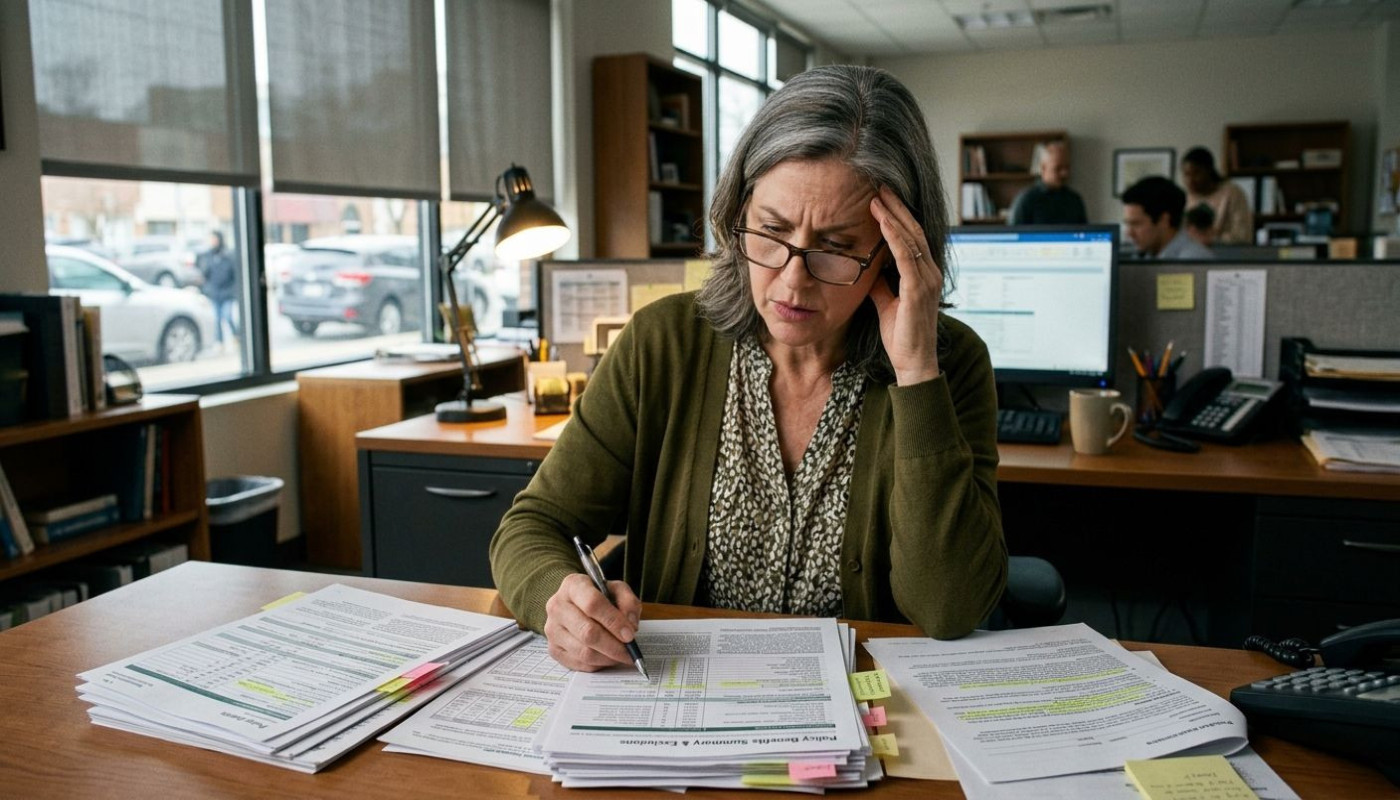

Die jüngste Erhöhung des Beitragssatzes einer weiteren Krankenkasse führt unmittelbar dazu, dass Versicherte mit höheren monatlichen Krankenversicherungsbeiträgen konfrontiert werden. Besonders entscheidend ist diese Entwicklung für Arbeitnehmer mit einem Einkommen nahe der Beitragsbemessungsgrenze, Selbstständige sowie Familien mit mehreren mitversicherten Personen. Für diese Gruppen fallen die Mehrkosten im Vergleich besonders ins Gewicht, da sich jede prozentuale Steigerung des Beitragssatzes unmittelbar auf die individuelle Beitragsbemessung auswirkt. Ein Beispiel verdeutlicht dies: Bei einem prozentualen Anstieg des Beitragssatzes um 0,3 Prozentpunkte auf ein Bruttoeinkommen von 3.000 Euro monatlich ergibt sich für den Versicherten eine Zusatzbelastung von rund 9 Euro pro Monat, also mehr als 100 Euro jährlich.

Durch die kaum steigende Lohnentwicklung der letzten Jahre und die gleichbleibend hohe Beitragsbemessungsgrenze wird die monatliche Belastung für einen Großteil der Versicherten besonders spürbar. Dies trifft vor allem jene, deren Gehalt nicht im gleichen Maß wie der Beitragssatz wächst. Die Änderungen beim Krankenversicherungsbeitrag erhöhen demnach die finanziellen Herausforderungen, insbesondere für jene, die ohnehin an der Belastungsgrenze wirtschaften. Die Beitragssatz-Anhebung kann somit erhebliche Auswirkungen auf die finanzielle Planung der Betroffenen haben und verdeutlicht die Notwendigkeit, sich regelmäßig über Anpassungen und individuelle Möglichkeiten der Beitragsbemessung zu informieren.

Reaktionen und Kritik

Die Kritik Beitragserhöhung verstärkt sich immer, wenn eine Krankenkasse ihren Beitragssatz anpasst. Besonders Verbraucherschützer, Politiker sowie Patientenverbände äußern regelmäßig Bedenken und machen sich für die Interessen der Versicherten stark. Ein häufig genannter Kritikpunkt ist die mangelnde Transparenz Krankenkasse bei der Begründung der Beitragserhöhungen. Viele fordern klarere Informationen darüber, welche Kostensteigerungen tatsächlich auftreten und wie effizient mit den Beitragsgeldern umgegangen wird. In der öffentlichen Diskussion spielen zudem Argumente wie steigende Verwaltungsausgaben und die Notwendigkeit struktureller Reformen im Gesundheitssystem eine große Rolle. Patientenvertreter sehen die Verbraucherinteressen oft nicht ausreichend berücksichtigt und warnen davor, dass wiederholte Beitragserhöhungen das Vertrauen in die Krankenversicherungssysteme schwächen könnten.

Ein weiteres Schlagwort, das immer wieder fällt, ist Beitragsstabilität. Darunter versteht man die Fähigkeit einer Krankenkasse, die Beitragssätze über längere Zeit konstant zu halten, ohne auf kurzfristige Schwankungen zu reagieren. Politik und Patientengruppen fordern eine nachhaltige Beitragsstabilität, um Planungssicherheit für Versicherte zu gewährleisten. Die Forderung nach mehr Transparenz Krankenkasse wird dabei als zentrales Mittel angesehen, um das Vertrauen der Versicherten zurückzugewinnen. Insgesamt zeigt sich, dass die öffentliche Diskussion über Beitragserhöhungen von einer Vielzahl an Positionen geprägt ist, wobei die Verbraucherinteressen und die Nachvollziehbarkeit der Entscheidungen im Mittelpunkt stehen.

Wechselmöglichkeiten prüfen

Ein Krankenkassenwechsel kann insbesondere dann von Vorteil sein, wenn die eigene Kasse den Beitrag erhöht oder die angebotenen Leistungen nicht mehr den Bedürfnissen entsprechen. Für einen Versicherungswechsel gilt eine reguläre Kündigungsfrist von zwei Monaten zum Monatsende. Frühestens nach 12 Monaten Mitgliedschaft ist ein Wechsel möglich, es sei denn, die Krankenkasse hebt den Beitragssatz an – dann besteht ein Sonderkündigungsrecht. Beim Beitragsvergleich sollten nicht nur die Beitragshöhe, sondern auch die Zusatzleistungen beachtet werden, zu denen unter anderem alternative Heilmethoden, professionelle Zahnreinigungen oder spezielle Wahltarife zählen.

Ein schlauer Beitragsvergleich wird durch Online-Rechner oder offizielle Portale erleichtert, wobei auf Transparenz der Leistungen und Wahltarif-Angebote zu achten ist. Versicherte sollten die einzelnen Anbieter gezielt hinsichtlich Service, Zusatzleistungen und Erreichbarkeit prüfen, da diese Faktoren für die persönliche Zufriedenheit entscheidend sein können. Es empfiehlt sich auch, Erfahrungsberichte und Bewertungen in die Auswahl einzubeziehen, um einen umfassenden Überblick über das Leistungsprofil der Krankenkassen zu erhalten. Wer sich zum Krankenkassenwechsel entschließt, sollte außerdem darauf achten, dass die neue Kasse die benötigten Wahltarife und Zusatzleistungen im gewünschten Umfang anbietet.

Fazit und Ausblick

Der Beitragssatz Zukunft bleibt ein zentrales Thema für Versicherte und Gesundheitsexperten, besonders vor dem Hintergrund der aktuellen Erhöhung durch eine weitere Krankenkasse. Die entscheidendsten Erkenntnisse des Artikels zeigen, dass steigende Kosten im Gesundheitswesen und eine unzureichende Finanzierung die Krankenkassenbeiträge zunehmend belasten. Im Zuge der geplanten Gesundheitsreform ist mit weiteren Anpassungen zu rechnen, die sowohl Versicherte als auch Anbieter betreffen werden. Ein sorgfältiger Vergleich der Krankenkassenangebote und eine Überprüfung individueller Bedürfnisse sind jetzt Handlungsempfehlung, um auf Veränderungen bestmöglich zu reagieren und den optimalen Krankenkassenbeitrag zu sichern.

Versicherte sollten zeitnah prüfen, ob ihr aktueller Tarif weiterhin zu ihren Ansprüchen und finanziellen Möglichkeiten passt. Entscheidende Faktoren sind dabei Servicequalität, Zusatzleistungen und die Stabilität der Beitragssätze. Auch die Zukunft der Gesundheitsreform wird maßgeblich beeinflussen, wie sich die Finanzierung der Krankenversicherung gestaltet. Zusammenfassend gilt: Informiert zu bleiben und proaktiv zu handeln, ist für Versicherte der beste Weg, um auf die Herausforderungen steigender Beitragssätze optimal vorbereitet zu sein.

Ähnlich

Bundessozialgericht entscheidet: Kein Anspruch auf Rückkehr in die gesetzliche Krankenversicherung trotz reduziertem Gehalt unterhalb der Jahresarbeitsentgeltgrenze.

Bundeskabinett verabschiedet Gesundheitsreform trotz umfangreicher Kritik

Plan zur Anhebung der Beitragsbemessungsgrenze: Befürchtungen einer Massenflucht in die private Krankenversicherung

Aktualisierung 2026 für die App „Gesetzliche Krankenversicherungs-Wiki“

Arbeitsministerin Bas gegen Übernahme der milliardenschweren GKV-Kosten für Bürgergeld-Empfänger

Landesarbeitsgericht Düsseldorf: Wann der Beweiswert einer Krankschreibung angezweifelt werden kann

OLG Dresden entscheidet: Private Krankenversicherung muss keine Kosten für Schlitten-Bergrettung übernehmen.

Bundesverwaltungsgericht: Versicherer darf Diagnoseinformationen aus eingereichten Rechnungen nicht für Vorsorgeangebote nutzen

Nach Kritik: Versicherung passt Gesundheitsfragen bei zusätzlicher Pflegeversicherung nun doch an

Aktuelles Update 2026 für die App „Private Krankenversicherung Pro“

Veröffentlichung des Handbuchs zur Krankenversicherung 2026