Inhaltsverzeichnis

Die finanziellen Herausforderungen in der stationären Pflege nehmen stetig zu. Ein besonders alarmierender Aspekt ist der Eigenanteil, der inzwischen monatlich die Grenze von 3.000 Euro überschreitet. In diesem Artikel erfährst du, welche Auswirkungen das auf Betroffene und ihre Familien hat und welche Lösungen diskutiert werden. Entdecke im Folgenden, wie sich die Pflegekosten zusammensetzen und warum politische Maßnahmen dringend notwendig sind.

Hintergrund der Kostensteigerung

In den vergangenen Jahren haben sich die Eigenanteile für die stationäre Pflege kontinuierlich und spürbar erhöht, was besonders durch die aktuelle Kostenentwicklung deutlich wird. Der monatliche Eigenanteil überschreitet mittlerweile regelmäßig die Grenze von 3.000 Euro, was vor allem auf die gestiegenen Pflegekosten und die gesetzliche Ausgestaltung der Pflegeversicherung zurückzuführen ist. Die Gesetzgebung hat trotz wiederholter Reformen bislang keine nachhaltige Entlastung der Pflegebedürftigen geschaffen. Inflation und stark wachsende Personalkosten im Pflegebereich treiben die Eigenanteile zusätzlich in die Höhe, da Einrichtungen verpflichtet sind, ihre Mitarbeiter tarifgerecht zu entlohnen. Die Bundesaufsicht für soziale Sicherung betont, dass die Schnittmenge dieser Faktoren, insbesondere der gestiegenen Sach- und Lohnkosten, mitverantwortlich dafür ist, dass die Eigenanteile in der stationären Pflege heute so wesentlich höher ausfallen als noch vor einigen Jahren.

Die Pflegeversicherung deckt lediglich einen Basisbetrag der Pflegekosten ab, alle weiteren Ausgaben werden den Betroffenen als Eigenanteil auferlegt. Dies führt dazu, dass viele Pflegebedürftige und deren Angehörige enorme finanzielle Belastungen tragen müssen. Die Gesetzgebung zur stationären Pflege hat mit den letzten Reformen zwar Zuschläge für langjährige Heimaufenthalte eingeführt, diese reichen angesichts der aktuellen Kostenentwicklung jedoch bei weitem nicht aus, um die Mehrkosten aufzufangen. Die Bundesaufsicht für soziale Sicherung hebt hervor, wie entscheidend es ist, die gesetzliche Struktur und die Finanzierung der Pflegeversicherung zu überdenken, um die finanzielle Belastung durch Eigenanteile in der stationären Pflege zu begrenzen und eine sozialverträgliche Lösung zu finden.

Auswirkungen auf Betroffene

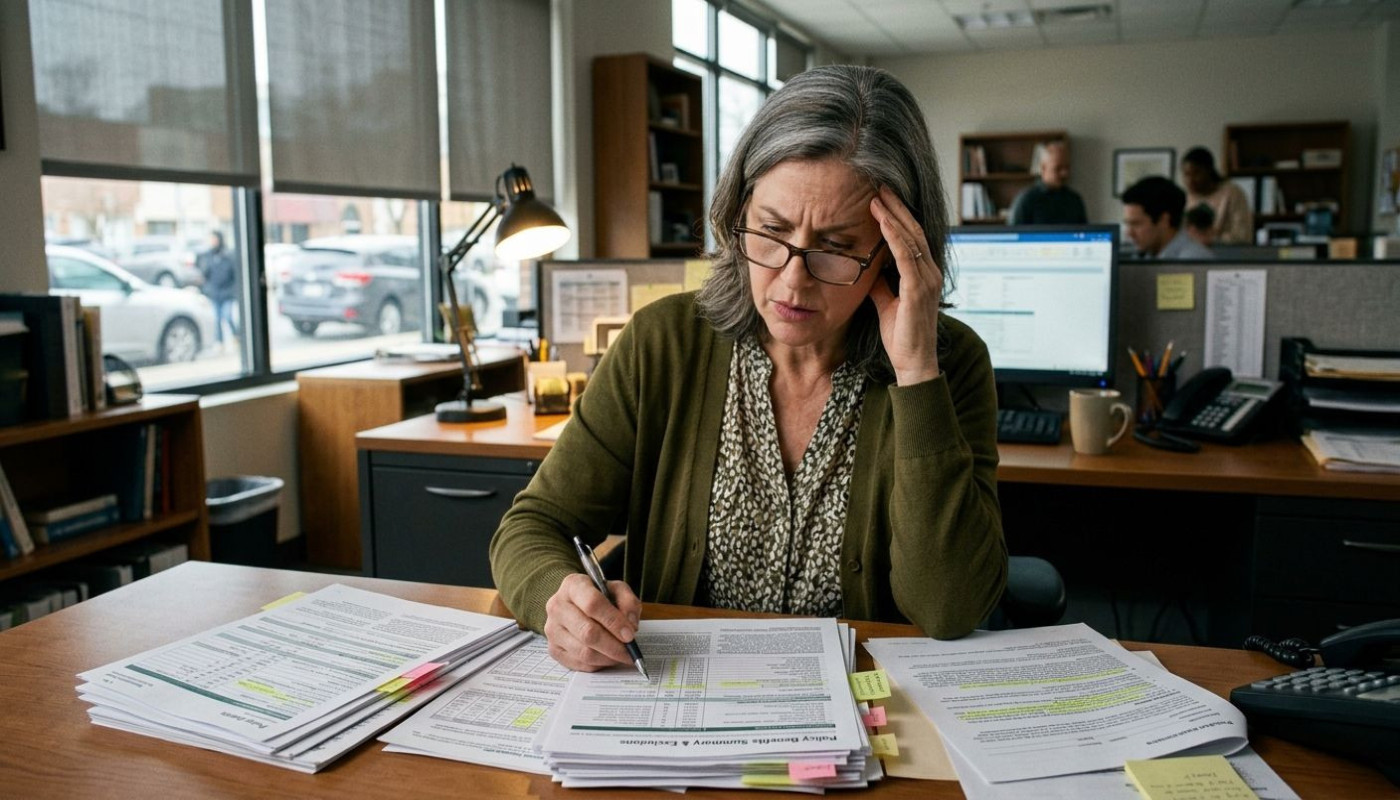

Die Eigenanteile für die stationäre Pflege in Pflegeeinrichtungen, die monatlich die 3.000-Euro-Grenze überschreiten, stellen für zahlreiche Pflegebedürftige und deren Angehörige eine enorme Zusatzbelastung dar. Gerade für Menschen mit geringer Rente oder ohne nennenswerte Rücklagen stellt die Finanzierung eines Platzes im Pflegeheim eine erhebliche Herausforderung dar. Familien sehen sich häufig gezwungen, ihre eigene finanzielle Vorsorge zu gefährden oder Vermögen aufzulösen, um die Kosten zu stemmen. Dies kann sowohl zu sozialen Spannungen innerhalb der Familie führen als auch die Altersvorsorge der Angehörigen beeinträchtigen, was langfristig das soziale Gefüge beeinflusst.

Eine mögliche Unterstützung, die betroffenen Familien zur Verfügung steht, ist die soziale Härtefallregelung. Sie greift dann, wenn die Eigenmittel nicht ausreichen und keine anderen Ansprüche wie zum Beispiel aus einer privaten Pflegeversicherung bestehen. Dennoch wird diese Unterstützung oft als unzureichend empfunden, da sie in vielen Fällen erst nach langwierigen Prüfverfahren gewährt wird und nicht alle Kosten abdeckt. Die betroffenen Pflegebedürftigen und ihre Angehörigen sind daher gezwungen, sich intensiv mit dem komplexen System der Finanzierung auseinanderzusetzen, um alle möglichen Ansprüche zu sichern.

Für die Bundesarbeitsgemeinschaft der Senioren-Organisationen ist es entscheidend, auf die gravierenden sozialen Folgen der hohen Kosten hinzuweisen. Die Belastung durch steigende Eigenanteile in Pflegeheimen führt nicht nur zu finanziellen Engpässen, sondern bedroht auch den sozialen Zusammenhalt und die Lebensqualität älterer Menschen. Es ist daher notwendig, dass politische Maßnahmen ergriffen werden, die sowohl die Finanzierung der stationären Pflege nachhaltig sichern als auch die Würde und das Wohl der Pflegebedürftigen und ihrer Angehörigen wahren. Letztlich steht die gesamte Gesellschaft in der Verantwortung, Lösungen zu finden, die soziale Sicherheit und Gerechtigkeit gewährleisten.

Politische Debatte und Reformbedarf

Die aktuelle Debatte um die Finanzierung der stationären Pflege gewinnt an Intensität, da der Eigenanteil laut jüngsten Angaben mittlerweile regelmäßig über 3.000 Euro im Monat liegt. Im Mittelpunkt der politischen Diskussionen stehen daher vor allem Reformvorschläge zur sogenannten Leistungsdynamisierung, die als entscheidend betrachtet wird, um die Belastungsgrenze für Pflegebedürftige zu senken. Das Bundesministerium für Gesundheit betont, dass eine umfassende Pflegereform unumgänglich ist, um die wachsenden Eigenanteile in der Pflege bezahlbar zu halten. Unter den diskutierten Maßnahmen finden sich unter anderem eine verstärkte steuerfinanzierte Unterstützung, die Einführung eines Pflegegelddeckels sowie ein Ausbau der Leistungen der Pflegeversicherung, um die finanzielle Zusatzbelastung für Betroffene zu minimieren.

Vertreter der Gesundheitspolitik fordern, dass Reformen nicht nur kurzfristige Entlastung schaffen, sondern langfristig tragfähige Strukturen bieten müssen. Verschiedene Interessenvertreter, darunter Sozialverbände, Pflegekassen und auch die Länder, bringen sich mit eigenen Vorschlägen in die Debatte ein. Während Sozialverbände verstärkt auf eine Begrenzung der Eigenanteile drängen, warnen Pflegekassen vor einer Überforderung des Systems ohne entsprechende Gegenfinanzierung. Die Länder fordern ihrerseits einen höheren Bundesanteil an der Finanzierung. Es zeigt sich, dass die Herausforderungen vielschichtig sind und die Belastungsgrenze für Pflegebedürftige weiterhin ein zentrales Thema der Pflegepolitik bleibt.

Schließlich bleibt festzuhalten, dass die Dynamik der Kostenentwicklung und das Fehlen einer Leistungsdynamisierung die Notwendigkeit einer Pflegereform unterstreichen. Die Bundesregierung sieht sich daher gefordert, tragfähige Lösungen zu entwickeln, die sowohl den aktuellen finanziellen Druck auf Pflegebedürftige als auch die Nachhaltigkeit des Systems berücksichtigen. Wie die politischen Entscheidungen in den kommenden Monaten ausfallen, wird entscheidend dafür sein, ob die finanzielle Zusatzlast für Pflegebedürftige in Zukunft tragbar gestaltet werden kann.

Vergleich mit anderen Ländern

Die Pflegesysteme Europa unterscheiden sich erheblich hinsichtlich der Finanzierung stationärer Pflege und den damit verbundenen Eigenanteil international. In Ländern wie den Niederlanden oder Schweden wird das Teilkaskoprinzip angewendet, wobei der Staat einen Großteil der Kosten übernimmt und für Pflegebedürftige nur ein vergleichsweise geringer Betrag übrig bleibt. In Frankreich deckt die soziale Sicherung oft einen wesentlichen Teil der Pflegekosten ab, sodass die finanzielle Belastung für Betroffene merklich niedriger ausfällt als in Deutschland. Auch in Österreich und der Schweiz unterstützen öffentliche Mittel die Pflegefinanzierung stärker, wodurch die Eigenanteile sich auf einem erträglichen Niveau bewegen.

Ein entscheidend unterscheidendes Merkmal dieser Länder ist die Art und Höhe der finanziellen Beteiligung von Staat und Pflegebedürftigen sowie die Ausgestaltung der sozialen Sicherungssysteme. Während in Deutschland die Eigenanteile für stationäre Pflege mittlerweile regelmäßig über 3.000 Euro monatlich steigen, sind sie in anderen europäischen Ländern aufgrund anderer Finanzierungsmodelle, beispielsweise durch eine Pflegeversicherung mit höherem Deckungsgrad, deutlich niedriger. Der Ländervergleich Pflege zeigt zudem, dass viele Staaten bestrebt sind, Eigenanteil international zu begrenzen, um Altersarmut zu verhindern. Diese Entwicklungen werfen die Frage auf, ob das deutsche System weiterentwickelt werden sollte, um die finanzielle Belastung der Pflegebedürftigen zu reduzieren.

Gemeinsamkeiten finden sich darin, dass alle europäischen Länder vor demografischen Herausforderungen wie einer alternden Bevölkerung stehen und die Pflegefinanzierung regelmäßig angepasst werden muss. Unterschiede bestehen jedoch darin, wie sozial ausgewogen die Lasten verteilt werden: Beispielsweise setzen skandinavische Staaten auf ein solidarisch finanziertes System, bei dem die individuelle finanzielle Beteiligung an den Pflegekosten gering bleibt. Es ist daher für die deutsche Pflegefinanzierung wichtig, internationale Modelle zu analysieren und daraus mögliche Schlussfolgerungen für eine gerechtere Verteilung im eigenen Land zu ziehen. Das Bundesinstitut für Bevölkerungsforschung sieht in diesem Zusammenhang erhebliches Potenzial für Reformen, die sowohl soziale Sicherung als auch die Nachhaltigkeit der Finanzierung stärken könnten.

Wege zur finanziellen Entlastung

Angesichts steigender Eigenanteile in der stationären Pflege stehen viele Betroffene und ihre Angehörigen vor erheblichen finanziellen Zusatzherausforderungen. Verschiedene Entlastungsangebote können hier Abhilfe schaffen. Staatliche Pflegezuschüsse, etwa aus der sozialen Pflegeversicherung, bieten eine grundlegende Unterstützung, decken allerdings selten die gesamte Summe der anfallenden Kosten ab. Ergänzende Angebote wie die Pflegezusatzversicherung gewinnen deshalb an Bedeutung, da sie gezielt für finanzielle Engpässe konzipiert sind und individuell an persönliche Anforderungen angepasst werden können. Innovative Finanzierungsmöglichkeiten – beispielsweise Modelle, bei denen Immobilienbesitz zur Deckung von Pflegekosten herangezogen wird – bieten zusätzliche Flexibilität und können den Handlungsspielraum Betroffener erweitern.

Maßnahmen zur Entlastung Pflegekosten spielen auch auf präventiver Ebene eine wesentliche Rolle. Die Deutsche Rentenversicherung informiert umfassend über die technische Möglichkeit der Pflegevorsorge, mit der frühzeitig finanzielle Rücklagen gebildet werden können. Prävention Pflege bedeutet dabei nicht nur, Pflegebedürftigkeit möglichst hinauszuzögern, sondern auch, finanziell für den Ernstfall vorzusorgen. Besonders vorteilhaft ist es, sich bereits in jungen Jahren mit Pflegezusatzversicherungen, Sparplänen oder betrieblichen Vorsorgeprogrammen auseinanderzusetzen, um später nicht von den monatlich anfallenden Kosten überrascht zu werden. Viele Kommunen und Wohlfahrtsverbände bieten zudem kostenfreie Beratungen rund um das Thema Finanzierungsmöglichkeiten und individuelle Entlastung an.

Schließlich empfiehlt es sich, regelmäßig die eigenen Ansprüche auf Pflegezuschuss oder weitere Fördermittel zu überprüfen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen. Unterstützende Angebote wie regionale Pflegeberatungsstellen oder digitale Informationsplattformen helfen dabei, einen Überblick über die Summe aller verfügbaren Hilfen zu behalten und maßgeschneiderte Strategien zur Entlastung Pflegekosten zu entwickeln. Die Kombination aus öffentlicher Förderung, privater Pflegezusatzversicherung und vorausschauender Pflegevorsorge bildet dabei das Fundament für eine bessere finanzielle Absicherung im Pflegefall.

Ähnlich

Bundessozialgericht entscheidet: Kein Anspruch auf Rückkehr in die gesetzliche Krankenversicherung trotz reduziertem Gehalt unterhalb der Jahresarbeitsentgeltgrenze.

Bundeskabinett verabschiedet Gesundheitsreform trotz umfangreicher Kritik

Plan zur Anhebung der Beitragsbemessungsgrenze: Befürchtungen einer Massenflucht in die private Krankenversicherung

Aktualisierung 2026 für die App „Gesetzliche Krankenversicherungs-Wiki“

Arbeitsministerin Bas gegen Übernahme der milliardenschweren GKV-Kosten für Bürgergeld-Empfänger

Landesarbeitsgericht Düsseldorf: Wann der Beweiswert einer Krankschreibung angezweifelt werden kann

OLG Dresden entscheidet: Private Krankenversicherung muss keine Kosten für Schlitten-Bergrettung übernehmen.

Bundesverwaltungsgericht: Versicherer darf Diagnoseinformationen aus eingereichten Rechnungen nicht für Vorsorgeangebote nutzen

Nach Kritik: Versicherung passt Gesundheitsfragen bei zusätzlicher Pflegeversicherung nun doch an

Aktuelles Update 2026 für die App „Private Krankenversicherung Pro“

Veröffentlichung des Handbuchs zur Krankenversicherung 2026